Dayinthelife จะมาวิเคราะห์หุ้น RKLB คือหุ้นของ Rocket Lab Corporation (หรือ Rocket Lab USA, Inc.) ซึ่งเป็นบริษัทด้านอวกาศ (space company) ที่ให้บริการส่งดาวเทียมขึ้นสู่วงโคจร และผลิตระบบอวกาศอื่น ๆ โดยมีสำนักงานใหญ่ในสหรัฐอเมริกา และก่อตั้งโดยเริ่มต้นจากประเทศนิวซีแลนด์

ข้อมูลสำคัญเกี่ยวกับ Rocket Lab (RKLB)

ชื่อบริษัท: Rocket Lab Corporation / Rocket Lab USA, Inc.

สถานที่จดทะเบียนซื้อขาย: Nasdaq (สหรัฐอเมริกา)

สินค้าและบริการหลัก:

- ให้บริการส่งดาวเทียมขนาดเล็ก (small satellite) ด้วยจรวด Electron

- ผลิตส่วนประกอบของดาวเทียม เช่น Star Trackers, Reaction Wheels, ระบบส่งสัญญาณ ฯลฯ วิกิพีเดีย

ประวัติที่น่าสนใจ:

- ก่อตั้งปี 2006 ในนิวซีแลนด์ และเริ่มเปิดซื้อขายหุ้นในตลาด Nasdaq เมื่อเดือนสิงหาคม 2021 ผ่าน SPAC merger

การเติบโตล่าสุด:

- รายได้ไตรมาส 2 ปี 2025 สูงเป็นประวัติการณ์ที่ 144.5 ล้านดอลลาร์ เพิ่มขึ้น 36% เมื่อเทียบกับปีก่อน และสดุดีจากนักวิเคราะห์หลายแห่ง ถึงแม้จะยังมีการขาดทุนต่อหุ้น (EPS) 0.13 ดอลลาร์

- บริษัทเพิ่งซื้อกิจการของ Geost, LLC เพื่อเพิ่มขีดความสามารถด้านระบบเซนเซอร์อิเล็กโทร-ออปติคัลสำหรับภารกิจด้านความมั่นคงของชาติ

- ราคาหุ้นปรับตัวขึ้นมากกว่า 75% ในปี 2025

ราคาปัจจุบันและภาพรวมตลาด:

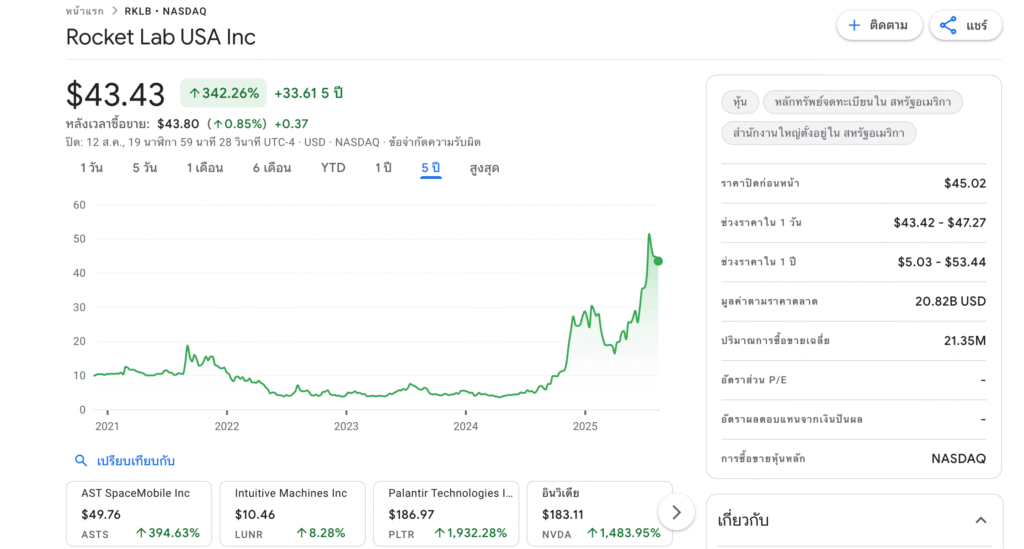

- ราคาล่าสุดอยู่ระหว่าง 43.4–43.6 ดอลลาร์ ต่อหุ้น

- มูลค่าตลาด (Market Cap) อยู่ราว 21.6 พันล้านดอลลาร์

- ราคาหุ้นเคยขึ้นสูงสุดที่ 53.44 ดอลลาร์ เมื่อวันที่ 17 กรกฎาคม 2025 และต่ำสุดที่ 5.03 ดอลลาร์ ในช่วง 52 สัปดาห์ที่ผ่านมา

สรุปข้อมูลโดยย่อ

| รายการ | รายละเอียด |

|---|---|

| หุ้น (Ticker) | RKLB |

| บริษัท | Rocket Lab Corporation (Rocket Lab USA, Inc.) |

| ตลาด | Nasdaq |

| ธุรกิจหลัก | ส่งดาวเทียม, ผลิตฮาร์ดแวร์และระบบอวกาศ |

| รายได้ล่าสุด (Q2 2025) | 144.5 ล้าน USD (+36%) |

| สถานะการเงิน | ยังคงขาดทุน (EPS –0.13 USD) |

| แนวโน้มราคา | ราคาหุ้นปีนี้ +75% และมีเป้าการเติบโตจากนักวิเคราะห์ |

| มูลค่าตลาด | ~21.6 พันล้าน USD |

วิเคราะห์หุ้น Rocket Lab (RKLB) แบบละเอียดเจาะลึก

1. แนวโน้มรายได้และกำไรในอนาคตของ Rocket Lab

ระยะสั้น (1-3 ปีข้างหน้า): Rocket Lab มีแนวโน้มเติบโตของรายได้ที่แข็งแกร่งในช่วงไม่กี่ปีข้างหน้า จากข้อมูลการคาดการณ์ล่าสุด นักวิเคราะห์คาดว่ารายได้ของบริษัทจะอยู่ราว 582.7 ล้านดอลลาร์ในปี 2025 ซึ่งหมายถึงอัตราการเติบโตเฉลี่ยประมาณ 26% ต่อปีในช่วง 3 ปีข้างหน้า สูงกว่าอุตสาหกรรมการบินและอวกาศของสหรัฐที่คาดว่าจะเติบโตราว 7.2%

นอกจากนี้ผลประกอบการไตรมาส 1/2025 ของ Rocket Lab ก็สอดคล้องกับที่ตลาดคาดไว้ โดยรายได้ไตรมาสนี้อยู่ที่ 122.6 ล้านดอลลาร์ (เพิ่มขึ้น 32% จากปีก่อน) แม้ว่าบริษัทจะยังขาดทุนสุทธิ (ขาดทุนสุทธิ 60.6 ล้านดอลลาร์) ซึ่งสะท้อนว่าบริษัทอยู่ในช่วงลงทุนเพื่ออนาคต และนักลงทุนคาดหวังการพลิกมีกำไรในอีกไม่นาน

ตลอดปี 2024 Rocket Lab สร้างรายได้ 436 ล้านดอลลาร์ ซึ่งเป็นระดับสูงสุดเป็นประวัติการณ์ จากจำนวนภารกิจปล่อยดาวเทียม (launch) ที่ทำสถิติสูงสุด 16 ครั้งในปีเดียว รวมถึงมีมูลค่างานค้าง (backlog) แข็งแกร่ง ใน ปี 2025 นักวิเคราะห์เฉลี่ยคาดว่าบริษัทจะสามารถเพิ่มรายได้ได้อีกประมาณ 33% จากปีก่อน (ไปสู่ราว 580 ล้านดอลลาร์)

ทั้งนี้ บริษัทเองได้ให้แนวทาง (guidance) รายได้ไตรมาส 3/2025 ที่ 145-155 ล้านดอลลาร์ โดยคาดว่าจะสามารถทำภารกิจปล่อยดาวเทียมได้มากกว่า 20 ภารกิจในปี 2025 และวางแผนทดสอบปล่อยจรวดขนาดกลางรุ่นใหม่ “Neutron” ครั้งแรกภายในสิ้นปีนี้

จากแนวโน้มดังกล่าว นักวิเคราะห์บางรายได้ปรับเพิ่มประมาณการกำไรปี 2025 ดีขึ้น (ลดขาดทุนต่อหุ้นคาดการณ์ลงเหลือประมาณ -$0.20 จากเดิม -$0.24) แม้โดยรวมทั้งปี 2025 บริษัทจะยังขาดทุนอยู่เล็กน้อย

ระยะยาว (3-5 ปีขึ้นไป): ในอีกไม่กี่ปีข้างหน้า Rocket Lab มีโอกาสเติบโตแบบก้าวกระโดดทั้งรายได้และกำไร ตามการคาดการณ์ของ Citigroup บริษัทอาจมีรายได้แตะ ~2.6 พันล้านดอลลาร์ภายในปี 2029 ซึ่งถือว่า Rocket Lab จะเติบโตขึ้นหลายเท่าตัวจากปัจจุบันเมื่อธุรกิจเข้าสู่ช่วงเติบโตเต็มที่ โดยสมมติฐานคือ บริษัทจะสามารถปล่อยจรวด Neutron ได้ ~20 ภารกิจต่อปี ควบคู่ไปกับการรับงานผลิตดาวเทียมและยานอวกาศเพิ่มขึ้น โดยเฉพาะจากลูกค้าภาครัฐ นอกจากนี้ยังมีการประเมินว่าหลังจาก Rocket Lab พลิกเป็นบริษัทที่มีกำไรสุทธิ (คาดว่าอาจเกิดขึ้นราวปี 2026) อัตราการเติบโตของกำไรอาจสูงกว่า 30% ต่อปี ในช่วงแรกๆ

ซึ่งสะท้อนศักยภาพการขยายตัวแบบ high-growth ของธุรกิจอวกาศ อย่างไรก็ดี ตัวเลขเหล่านี้ขึ้นกับความสำเร็จของโครงการใหม่ๆ เช่น จรวด Neutron และการรักษาอัตราการเติบโตของงานบริการและผลิตระบบดาวเทียม

จากแผนการดำเนินงานของบริษัทและข้อมูลนักวิเคราะห์ สามารถสรุปแนวโน้มทางการเงินที่สำคัญได้ดังนี้:

| ปี | รายได้ (ล้าน US$) | การเติบโต (เทียบปีที่แล้ว) | กำไรต่อหุ้น (EPS) |

|---|---|---|---|

| 2024 (ผลประกอบการจริง) | ~436 | – (สูงสุดเป็นประวัติการณ์) | ขาดทุน (ยังไม่มีกำไร) |

| 2025 (คาดการณ์) | ~583 | +33% | ขาดทุนเล็กน้อย (≈ -$0.25) |

| 2026 (คาดการณ์) | ~870 (ประมาณการ) | +50% | ใกล้คุ้มทุน (≈ $0.01) |

| 2029 (เป้าหมาย Citi) | ~2,600 | – (โตหลายเท่าตัวจากปัจจุบัน) | – (คาดว่ากำไรเพิ่มขึ้นตามรายได้) |

ตารางข้างต้นแสดงให้เห็นว่า นักวิเคราะห์มองว่า Rocket Lab จะเติบโตอย่างรวดเร็ว โดยรายได้เพิ่มขึ้นต่อเนื่องและมีโอกาสพลิกมีกำไรสุทธิภายในไม่กี่ปีข้างหน้า ทั้งนี้บริษัทมีงานค้างในมือประมาณ 1 พันล้านดอลลาร์ (แบ่งเป็นงานปล่อยจรวด 41% และงานระบบดาวเทียม 59%) ซึ่งคาดว่าจะรับรู้เป็นรายได้ถึง 58% ภายใน 12 เดือนข้างหน้า สะท้อนถึง รายได้ที่แน่นอนในระยะสั้น จากสัญญาที่มีอยู่แล้ว

โดยรวม Rocket Lab อยู่ในช่วงขยายธุรกิจอย่างรวดเร็วด้วยฐานรายได้ที่เพิ่มขึ้น ขณะที่ขาดทุนสุทธิมีแนวโน้มลดลงเรื่อยๆ และเข้าใกล้จุดคุ้มทุนในอนาคตอันใกล้

ข้อมูลกราฟ ณ วันที่ 13/08/2025

2. โอกาสในการแข่งขันของ Rocket Lab ในอุตสาหกรรมอวกาศ

ตำแหน่งการแข่งขันของ Rocket Lab: Rocket Lab ถือเป็นบริษัทด้านการปล่อยดาวเทียมและระบบอวกาศที่ประสบความสำเร็จมากที่สุดเป็นอันดับสองรองจาก SpaceX ในวงการอวกาศยุคใหม่ บริษัทได้ทำการปล่อยจรวด Electron มากกว่า 60 ครั้งตั้งแต่ก่อตั้ง (นำส่งดาวเทียมกว่า 216 ดวงสู่วงโคจร) ซึ่งจำนวนความสำเร็จนี้ถือว่าสูงกว่าคู่แข่งรายอื่นๆ ในกลุ่มบริษัทเอกชนด้านจรวดขนาดเล็กถึงขนาดกลาง

จุดเด่นสำคัญคือ Electron เป็นจรวดขนาดเล็กที่นำกลับมาใช้ซ้ำได้เพียงรายเดียวในตลาดขณะนี้ และตอบสนองความต้องการส่งดาวเทียมขนาดเล็กสู่วงโคจรต่ำโลกที่คู่แข่งรายใหญ่อย่าง SpaceX ไม่ได้ให้ความสำคัญมากนัก (SpaceX มุ่งเน้นไปที่จรวดขนาดใหญ่เช่น Falcon 9 และ Starship) ทำให้ Rocket Lab สามารถครองพื้นที่ตลาดนี้ได้ค่อนข้างเสรี

ด้วยความถี่การปล่อยที่สม่ำเสมอและความยืดหยุ่นที่ลูกค้าสามารถปล่อยดาวเทียมในวงโคจรเฉพาะที่ต้องการได้

คู่แข่งหลักและสถานะ: แม้ Rocket Lab จะเป็นผู้นำในกลุ่มจรวดขนาดเล็ก แต่บริษัทก็เผชิญการแข่งขันที่เพิ่มขึ้นจากผู้เล่นรายอื่นในอุตสาหกรรมอวกาศ:

– SpaceX: ถือเป็นผู้นำของอุตสาหกรรมโดยรวม อย่างทิ้งห่างรายอื่นมาก ในด้านจำนวนภารกิจและเทคโนโลยี อย่างไรก็ตาม SpaceX มักเน้นการส่งดาวเทียมขนาดใหญ่/จำนวนมาก (ผ่านโครงการ rideshare) และไม่ได้แย่งชิงตลาดส่งดาวเทียมเล็กแบบเฉพาะภารกิจกับ Rocket Lab มากนักในปัจจุบัน แต่ ความเสี่ยง คือ หาก SpaceX เล็งเห็นว่า Rocket Lab โตใกล้จะแข่งขันกับตนได้ SpaceX สามารถปรับกลยุทธ์มารุกตลาดนี้ทันที ซึ่งจะเป็นภัยคุกคามที่สำคัญต่อ Rocket Lab

– Firefly Aerospace: เป็นบริษัทเอกชนที่มาแรงซึ่งมี จรวด Alpha ขนาดใกล้เคียงกับ Electron (บรรทุกน้ำหนักมากกว่าเล็กน้อย) และมีความสำเร็จในการปล่อยภารกิจมาแล้วเช่นกัน Firefly เริ่มได้รับความสนใจหลังจากส่งยานลงจอดดวงจันทร์ Blue Ghost ของตน (ภายใต้โครงการความร่วมมือกับ NASA) และล่าสุดประสบความสำเร็จในการปล่อยจรวดภารกิจ “Victus Nox” เพื่อสาธิตความสามารถการปล่อยด่วนให้กระทรวงกลาโหมสหรัฐ Firefly ยังวางแผนพัฒนา “Beta” จรวดขนาดกลางในอนาคต ซึ่งจะทำให้เป็นคู่แข่งกับจรวด Neutron ของ Rocket Lab โดยตรง

นอกจากนี้ Firefly พยายามแย่งชิงโอกาสในโครงการภาครัฐ เช่นเดียวกับ Rocket Lab (เช่น สัญญากับ NASA หรือภารกิจด้านกลาโหม) จุดแข็งของ Rocket Lab (RKLB) เมื่อเทียบกับ Firefly ณ ปัจจุบันคือ ประวัติการปล่อยที่สม่ำเสมอและความน่าเชื่อถือที่พิสูจน์แล้ว (Electron มีสถิติปล่อยสำเร็จต่อเนื่อง 19 ครั้งก่อนเกิดความล้มเหลวครั้งหนึ่งในปี 2023) ในขณะที่ Firefly ยังอยู่ในช่วงเริ่มต้นสร้าง track record อยู่

– Astra Space: แต่เดิมถือเป็นคู่แข่งในกลุ่มจรวดส่งดาวเทียมขนาดเล็กเช่นกัน แต่ Astra ประสบปัญหาด้านเทคนิคและการเงินอย่างหนัก จรวดรุ่นก่อนหน้าของ Astra มีอัตราความล้มเหลวสูงและบริษัทได้ หยุดแผนปล่อยจรวดรุ่น 3 เพื่อพัฒนา “Rocket 4” ขึ้นใหม่ แต่จนถึงปัจจุบันยังไม่มีการปล่อยสำเร็จ และสถานะทางการเงินของ Astra ก็ย่ำแย่จนอาจไม่มีโอกาสได้ทดสอบบินเลยด้วยซ้ำ (Astra ถึงกับยื่นล้มละลายในปี 2024) ในภาพรวม Astra จึงไม่ใช่ภัยคุกคามต่อ Rocket Lab ณ ตอนนี้ เนื่องจาก Rocket Lab มีเทคโนโลยีที่พร้อมและลูกค้าหลักย้ายมาหาผู้ให้บริการที่น่าเชื่อถือกว่าแล้ว

– คู่แข่งรายอื่นๆ: ยังมีบริษัทหน้าใหม่อีกหลายรายที่อยู่ระหว่างพัฒนา เช่น Relativity Space (พัฒนาจรวดด้วยเทคโนโลยีการพิมพ์ 3 มิติ ซึ่งยังไม่สำเร็จสู่อวกาศ), ABL Space Systems (ทดสอบปล่อยจรวด RS1 ครั้งแรกไม่สำเร็จ กำลังวางแผนลองใหม่) และ Stoke Space (กำลังทดสอบยานส่วนที่สองแบบใหม่) เป็นต้น แต่ผู้เล่นเหล่านี้ยังอยู่ในขั้นทดลอง/พัฒนา ยังไม่มีผลงานการปล่อยที่สร้างรายได้จริง ความท้าทายของ Rocket Lab คือการ รักษาความเป็นผู้นำ ในตลาดปล่อยดาวเทียมขนาดเล็ก-กลางนี้ไว้ให้ได้ ในขณะที่ “ฝุ่นควันของคู่แข่งที่กำลังไล่หลังเริ่มปรากฏใหญ่ขึ้นเรื่อยๆ” ตามคำเปรียบเปรยของนักวิเคราะห์อุตสาหกรรม กล่าวคือ Rocket Lab ยังอยู่หัวแถวของกลุ่ม แต่ต้องเร่งเดินหน้าต่อเนื่องไม่ให้ช่วงชะงักเปิดโอกาสให้คู่แข่งตีตื้น

จุดแข็ง (Competitive Advantage) ของ Rocket Lab: นอกจากสถิติความสำเร็จในการปล่อยจรวดที่เหนือกว่าคู่แข่งส่วนใหญ่ Rocket Lab ยังมีจุดแข็งเชิงกลยุทธ์หลายด้าน:

- รูปแบบธุรกิจครบวงจร (End-to-End): Rocket Lab ไม่ได้ทำแค่บริการส่งดาวเทียม แต่ยังออกแบบและผลิตระบบดาวเทียมและยานอวกาศเองด้วย บริษัทมีแผนก Space Systems ที่รับผลิตดาวเทียมย่อย (เช่น กล้อง, ชิ้นส่วนยาน), ให้บริการยานส่งดาวเทียมเข้าสู่วงโคจร (เช่น ยาน Photon) และบริหารจัดการกลุ่มดาวเทียม ผลคือ Rocket Lab มีผลิตภัณฑ์/บริการครอบคลุมทั้งห่วงโซ่คุณค่า ของภารกิจอวกาศ ตั้งแต่การสร้างชิ้นส่วน การประกอบดาวเทียม ไปจนถึงการส่งขึ้นสู่อวกาศและบริหารจัดการหลังปล่อย ในขณะที่คู่แข่งรายอื่นมักเชี่ยวชาญอย่างใดอย่างหนึ่งเท่านั้น “คู่แข่งอาจจะเก่งกันคนละด้าน แต่ Rocket Lab กำลังครองถนนทั้งสาย” นักวิเคราะห์กล่าวไว้ถึงกลยุทธ์การบูรณาการนี้ ความได้เปรียบนี้ทำให้ Rocket Lab ดึงดูดลูกค้าที่ต้องการโซลูชันครบวงจร (one-stop service) และสร้างรายได้หลายทาง

- เทคโนโลยีและนวัตกรรม: Electron เป็นจรวดขนาดเล็กรุ่นแรกๆ ที่นำหลักการใช้ซ้ำ (reusability) มาใช้ โดยบริษัทมีการพัฒนาวิธีการกู้คืนส่วนแรกของจรวด Electron หลังปล่อย (แม้ยังอยู่ระหว่างการทดสอบเต็มรูปแบบ) ซึ่งช่วยลดต้นทุนในระยะยาว นอกจากนี้บริษัทยังลงทุนพัฒนา จรวดรุ่นใหม่ “Neutron” ซึ่งมีขนาดบรรทุกใหญ่ขึ้นมาก (ใกล้เคียง Falcon 9) และออกแบบให้ใช้ซ้ำได้ตั้งแต่ต้น ด้วย Neutron บริษัทจะสามารถแข่งขันในตลาดส่งดาวเทียมขนาดกลาง-ใหญ่ แข่งกับ SpaceX และผู้รับเหมารายใหญ่อื่นๆ ได้ในอนาคต (Neutron คาดว่าจะเปิดตัวกลางปี 2025 และมีลูกค้ารายแรกเซ็นสัญญาแล้วก่อนปล่อยจริงเสียอีก แสดงถึงความต้องการในตลาดที่มีอยู่)

- ความเชื่อมั่นจากลูกค้ารัฐและองค์กรใหญ่: Rocket Lab ได้รับสัญญาสำคัญจากหน่วยงานรัฐบาลสหรัฐฯ และนานาชาติหลายครั้ง เช่น สัญญามูลค่า $515 ล้านจาก Space Development Agency (กระทรวงกลาโหมสหรัฐ) สำหรับโครงการดาวเทียมรุ่นใหม่, การได้รับเลือกจาก องค์การอวกาศยุโรป (ESA) ให้ปล่อยดาวเทียมนำร่องกลุ่มแรกของยุโรป (นับเป็นครั้งแรกที่ ESA จ้างบริษัทเอกชนอเมริกันปล่อยดาวเทียม), รวมถึง สัญญาจาก NASA ในภารกิจสำรวจทางฟิสิกส์ดาราศาสตร์ (โครงการ Aspera) ซึ่ง Rocket Lab จะปล่อยยานด้วย Electron ในปี 2026 เป็นต้น ความสำเร็จในการประมูลงานเหล่านี้บ่งชี้ว่า Rocket Lab ได้รับความไว้วางใจและการยอมรับในศักยภาพ จากหน่วยงานระดับชาติ ซึ่งเป็นข้อได้เปรียบเหนือสตาร์ทอัพอวกาศอื่นๆ ที่ยังไม่มีผลงานระดับนี้

- โครงสร้างพื้นฐานและปริมาณงาน: Rocket Lab มีฐานปล่อยจรวดถึง 3 แห่ง (2 แห่งในนิวซีแลนด์ และ 1 แห่งในสหรัฐที่ Wallops Island, Virginia) ทำให้สามารถรองรับภารกิจจำนวนมากและตอบโจทย์ลูกค้าที่ต้องการหน้าต่างปล่อยในเวลาต่างๆ ได้ดีกว่าคู่แข่งที่มีฐานปล่อยจำกัด Rocket Lab เคยสาธิตศักยภาพนี้โดยการ ปล่อย Electron 2 ภารกิจในช่วงเวลาเพียง 2 วัน (back-to-back) ในเดือนมิถุนายน 2025 ซึ่งถือเป็นความเร็วในการหมุนรอบภารกิจที่สูงมาก การมีแพลตฟอร์มการปล่อยหลายที่และความสามารถด้านปฏิบัติการนี้ช่วยตอกย้ำภาพลักษณ์ Rocket Lab ในฐานะบริษัทที่ “คล่องตัวและดำเนินการได้พิสูจน์แล้ว (proven execution)” ตามคำกล่าวของ CEO Peter Beck

ภาพรวมการแข่งขัน: ในตลาดการปล่อยดาวเทียมขนาดเล็ก-กลาง Rocket Lab ยังคงครองความเป็นผู้นำ ด้วยจุดแข็งด้านประสบการณ์ ความน่าเชื่อถือ และบริการครบวงจร ขณะที่คู่แข่งสำคัญอย่าง SpaceX ยังมิได้รุกตลาดนี้เต็มตัว และรายอื่นๆ อย่าง Firefly แม้จะเริ่มมีความสำเร็จ แต่ยังตามหลัง Rocket Lab (RKLB)ในด้านจำนวนภารกิจและขอบเขตบริการ ด้านคู่แข่งบางรายก็เผชิญอุปสรรค (เช่น Astra ที่ล้มเหลวทางเทคนิคและการเงิน) อย่างไรก็ดี การแข่งขันในอุตสาหกรรมอวกาศกำลังทวีความเข้มข้น บริษัทใหม่ๆ พร้อมเทคโนโลยีใหม่เกิดขึ้นเรื่อยๆ ดังนั้น Rocket Lab จะต้องรักษานวัตกรรมและคุณภาพการให้บริการอย่างต่อเนื่องเพื่อธำรงตำแหน่งทางการแข่งขันนี้ไว้ให้ได้ในระยะยาว

3. ความคิดเห็นจากนักวิเคราะห์เกี่ยวกับหุ้น RKLB

มุมมองและคำแนะนำโดยรวม: หุ้น Rocket Lab (NASDAQ: RKLB) ได้รับความสนใจอย่างมากในปีที่ผ่านมา ราคาหุ้นปรับตัวเพิ่มขึ้นอย่างก้าวกระโดด (ช่วงกลางปี 2024 ถึงกลางปี 2025 ราคาพุ่งขึ้นกว่า 600% ภายในหนึ่งปี) ส่งผลให้นักวิเคราะห์หลายสถาบันออกบทวิเคราะห์และปรับราคาเป้าหมายของหุ้นนี้ในเชิงบวก โดย ความเห็นรวมของนักวิเคราะห์ปัจจุบันอยู่ในเกณฑ์เชิงบวก – ส่วนใหญ่แนะนำ “ซื้อ” หรือ “เพิ่มน้ำหนักการลงทุน” ในหุ้น RKLB มีส่วนน้อยที่แนะนำ “ถือ” และแทบไม่มีใครแนะนำ “ขาย” ณ ตอนนี้ (ข้อมูลจาก MarketBeat ระบุว่า Rocket Lab มีคำแนะนำเฉลี่ยระดับ “ซื้อปานกลาง” (Moderate Buy) และราคาเป้าหมายเฉลี่ย ~$42-45 ต่อหุ้น)

ราคาเป้าหมายและเหตุผลสนับสนุน: ราคาหุ้น RKLB ณ กลางเดือนสิงหาคม 2025 ซื้อขายอยู่ราว $43-45 ซึ่งหลายสถาบันมองว่ายังมีอัพไซด์เหลืออยู่บ้างจากระดับนี้ ราคาเป้าหมายเฉลี่ย 12 เดือนโดยนักวิเคราะห์ประมาณ $45-48 (ใกล้เคียงกับราคาในตลาด) แต่อย่างไรก็ตาม มีบางสถาบันที่ปรับเป้าหมายขึ้นสูงกว่าราคาเฉลี่ย สะท้อนมุมมองเชิงบวกต่ออนาคตบริษัท เช่น:

- Citigroup (Citi): ในเดือนกรกฎาคม 2025 Citi ได้ปรับเพิ่มราคาเป้าหมายหุ้น RKLB จาก $33 ขึ้นเป็น $50 และคงคำแนะนำ “ซื้อ” (Buy) โดยให้เหตุผลว่าบริษัทมีความคืบหน้าที่โดดเด่นในโครงการจรวดขนาดกลาง Neutron ที่นำกลับมาใช้ซ้ำได้ และยังขยายธุรกิจฝั่งระบบและการผลิตดาวเทียมอย่างต่อเนื่อง ซึ่งทั้งสองด้านจะเป็นตัวขับเคลื่อนรายได้หลักในอนาคต Citi ประเมินว่าเมื่อ Rocket Lab ขยายธุรกิจเต็มที่ บริษัทอาจสร้างรายได้ถึง ~$2.6 พันล้านในปี 2029 ตามที่กล่าวไปข้างต้น และความคืบหน้าเชิงเทคนิคกับสัญญาลูกค้ารัฐบาลที่เพิ่มขึ้น (เช่น กระทรวงกลาโหม) ช่วยตอกย้ำสมมติฐานการเติบโตนี้

- Needham: บริษัทวิเคราะห์ Needham (ซึ่งติดตามหุ้นกลุ่มเทคโนโลยี/อวกาศ) ได้ให้ราคาเป้าหมาย สูงสุดในกลุ่มที่ $55 ต่อหุ้น (ข้อมูลต้นเดือนสิงหาคม 2025)โดย Needham เชื่อมั่นในศักยภาพระยะยาวของ Rocket Lab ทั้งในธุรกิจส่งดาวเทียมและธุรกิจระบบอวกาศ และมองว่าหุ้นยังมีโอกาสสร้างผลตอบแทนจากระดับราคาปัจจุบันได้อีกมาก

- KeyBanc Capital Markets: บริษัทนี้ก็เป็นอีกเจ้าที่ออกมาปรับเพิ่มราคาเป้าหมายหุ้น RKLB ในช่วงกลางปี 2025 (แม้ไม่ได้เปิดเผยตัวเลขในข่าวที่อ้างถึง) ประกอบกับข่าวว่า Rocket Lab ถูกเพิ่มเข้าไปในดัชนี Russell 1000 เมื่อกลางปี ซึ่งช่วยดึงดูดเม็ดเงินจากกองทุนที่อิงดัชนีและนักลงทุนสถาบันมากขึ้น สัญญาณเหล่านี้เสริมมุมมองเชิงบวกของนักวิเคราะห์ที่ว่าบริษัทกำลังอยู่ในช่วง “ขาขึ้น” ทั้งปัจจัยพื้นฐานและความสนใจในตลาดทุน

ตัวอย่างความคิดเห็นของนักวิเคราะห์รายอื่น เช่น Trevor Walsh จาก Citizens (บริษัทวิจัยการลงทุน) ซึ่งแม้จะยังให้คำแนะนำ “ถือ” (Market Perform) กับหุ้น RKLB แต่เขาก็ได้ปรับเพิ่มคาดการณ์ผลการดำเนินงานของบริษัทดีขึ้นหลังงบไตรมาส 1/2025 โดย เพิ่มประมาณการกำไรปี 2025 (ลดตัวเลขขาดทุนต่อหุ้นลง) และประเมินว่าบริษัทจะเริ่มมีกำไรในปี 2026 ตามรายได้ที่คาดว่าจะเติบโตราว 50% ในปีนั้นนั่นแสดงถึงมุมมองที่ว่า แม้ราคาหุ้นช่วงนี้จะวิ่งแรงแล้ว แต่ พื้นฐานระยะกลางของ Rocket Lab กำลังเข้าสู่ช่วงพลิกฟื้นที่น่าสนใจ (จากขาดทุนเรื้อรังไปสู่จุดคุ้มทุนและมีกำไร) ทำให้นักวิเคราะห์จำนวนไม่น้อยยังคงเชียร์การลงทุนในหุ้นนี้เพื่อรอการเติบโตของกำไรในอนาคต

มุมมองเชิงบวก vs เชิงลบ: ฝั่ง มุมมองเชิงบวก นักวิเคราะห์ให้เหตุผลว่าธุรกิจของ Rocket Lab อยู่ในเมกะเทรนด์ของอุตสาหกรรมอวกาศที่กำลังขยายตัวอย่างรวดเร็ว (คาดว่าอุตสาหกรรมนี้จะมีมูลค่าแตะ $1 ล้านล้านภายในปี 2040 โดยดาวเทียมขนาดเล็กเป็นตัวขับเคลื่อนหลัก) Rocket Lab มีตำแหน่งที่ดีที่จะเก็บเกี่ยวโอกาสนี้ทั้งจากการปล่อยดาวเทียมรุ่นเล็ก/กลางและการผลิตระบบดาวเทียมให้ผู้อื่น รวมถึงมีสถานะการเงินที่แข็งแรงพอสมควร (เงินสด ~754 ล้านดอลลาร์ ณ Q2/2025 จากเงินทุนที่ได้หลังเข้าตลาดฯ และออกหุ้นกู้แปลงสภาพ) ที่จะรองรับการลงทุนพัฒนาเทคโนโลยีใหม่ๆ ในขณะที่คู่แข่งบางรายทุนไม่หนาพอแล้วล้มหายไป (เช่น Virgin Orbit ที่ล้มละลายเพราะเงินทุนหมดปี 2023) ปัจจัยเหล่านี้ทำให้นักวิเคราะห์เชื่อว่า Rocket Lab “มีของ” และสามารถเติบโตระยะยาวได้จริง

ส่วน มุมมองเชิงลบ/ความกังวล ที่มีบ้างนั้น มาจากประเด็นเรื่อง มูลค่าหุ้นที่สูงมากแล้ว เทียบกับปัจจัยพื้นฐานในปัจจุบัน (ราคาหุ้นวิ่งขึ้นเร็วกว่าการเติบโตของรายได้กำไรจริง) หลายฝ่ายเตือนว่าหุ้น RKLB ณ ระดับ $40+ มีค่า valuation ตึงตัว เช่น ระบบจัดอันดับของ Benzinga ให้คะแนน Value เพียง 5.7/100 เท่านั้น ในขณะที่ Momentum สูงถึง 99/100 แปลว่าหุ้นนี้ราคาขึ้นมาแรงตามโมเมนตัมแต่ยังไม่สะท้อนมูลค่าที่จับต้องได้ ดังนั้นนักลงทุนที่เน้นปัจจัยพื้นฐานอาจมองว่าหุ้นแพงเกินไปแล้วและมีโอกาสพักฐาน นอกจากนี้ยังมีความไม่แน่นอนเรื่องกำไรในระยะสั้น – แม้รายได้โตเร็วแต่ บริษัทยังขาดทุนอยู่และอาจขาดทุนมากขึ้นในปีหน้า เนื่องจากค่าใช้จ่ายการพัฒนา (นักวิเคราะห์บางรายคาดว่าปี 2025-2026 บริษัทยังมีผลขาดทุนสุทธิอยู่) ทำให้ต้องใช้วิจารณญาณในการเข้าซื้อ (บางรายจึงให้คำแนะนำ “ถือ” เพื่อรอดูพัฒนาการ) อย่างไรก็ดี โดยภาพรวมเสียงนักวิเคราะห์ยัง ออกไปทางบวก ต่อ Rocket Lab มากกว่าลบ จากศักยภาพการเติบโตที่สูงในอุตสาหกรรมนี้

สรุปได้ว่า นักวิเคราะห์ส่วนใหญ่มีมุมมองเชิงบวกต่อหุ้น RKLB โดยให้ราคาเป้าหมายอยู่ในช่วง 40-50 ดอลลาร์ และแนะนำ “ซื้อ” หรือ “ถือ” เพื่อรอการเติบโตระยะยาว หลายรายชี้ถึงปัจจัยบวกทั้งการเติบโตของรายได้ backlog ที่แข็งแกร่ง และโมเมนตัมโครงการใหม่อย่าง Neutron ในขณะเดียวกันก็มีการเตือนถึงความเสี่ยงเรื่องราคาหุ้นที่สูงและการดำเนินงานที่จะต้องทำได้ตามความคาดหวังของตลาด

4. ความเสี่ยงหรือปัจจัยที่อาจกระทบต่อราคาหุ้น RKLB

แม้แนวโน้มธุรกิจของ Rocket Lab จะสดใส แต่ก็มีความเสี่ยงหลายด้านที่ผู้ลงทุนควรพิจารณา เนื่องจากปัจจัยเหล่านี้อาจส่งผลกระทบต่อราคาหุ้น RKLB ในอนาคต:

- การแข่งขันที่รุนแรงขึ้น: ดังที่ได้กล่าวในส่วนก่อนหน้า อุตสาหกรรมอวกาศกำลังดึงดูดผู้เล่นจำนวนมาก ทั้งบริษัทเอกชนรายใหม่และบริษัทรายใหญ่ที่มีอยู่ หาก คู่แข่งสามารถพัฒนาเทคโนโลยีทันหรือให้บริการที่ต้นทุนต่ำกว่า จะเป็นความเสี่ยงต่อส่วนแบ่งตลาดของ Rocket Lab โดยเฉพาะอย่างยิ่งกรณี SpaceX ที่มีทรัพยากรมหาศาล – หาก SpaceX ตัดสินใจเจาะตลาดส่งดาวเทียมขนาดเล็กอย่างจริงจัง (เช่น ลดราคาบริการ rideshare ลงอีก หรือออกแบบจรวดรุ่นเล็กโดยเฉพาะ) อาจดึงลูกค้าไปจาก Rocket Lab จำนวนมากได้ในเวลาไม่นาน นอกจากนี้ ความสำเร็จของคู่แข่งหน้าใหม่ อย่าง Firefly, Relativity, ABL ฯลฯ ก็เป็นสิ่งที่ Rocket Lab ต้องจับตา หากรายใดสามารถพิสูจน์ตนด้วยการปล่อยจรวดสำเร็จต่อเนื่องและเสนอดีลที่จูงใจกว่า ลูกค้าอาจมีตัวเลือกอื่นและอำนาจต่อรองราคาจะสูงขึ้น ซึ่งกระทบต่อการเติบโตของ Rocket Lab ได้

- ความเสี่ยงด้านเทคนิคและการพัฒนา Neutron: โครงการจรวด Neutron เป็นเดิมพันสำคัญของ Rocket Lab ในการขยายธุรกิจ แต่ก็มาพร้อมความเสี่ยงสูงในทางวิศวกรรม “rocket science is tough” – การพัฒนาจรวดขนาดกลางที่ใช้ซ้ำได้ไม่ใช่เรื่องง่าย มีโอกาสเกิด ความล่าช้าหรือความล้มเหลวในการทดสอบ ได้ Rocket Lab วางแผนปล่อยทดสอบ Neutron ครั้งแรกปลายปี 2025 ซึ่งหากเกิดความล่าช้าออกไปมากกว่านี้ หรือผลการทดสอบไม่เป็นไปตามเป้า (เช่น ล้มเหลวในการปล่อย) อาจบั่นทอนความเชื่อมั่นของนักลงทุน อย่างมาก ราคาหุ้นอาจปรับตัวลงเพราะตลาดได้คาดหวังความสำเร็จของ Neutron ไว้ระดับหนึ่งแล้ว ความสำเร็จหรือความล้มเหลวของการเปิดตัว Neutron จึงเป็น จุดเปลี่ยนที่สำคัญ ในเส้นทางเติบโตของบริษัท นอกจากนี้แม้แต่การปฏิบัติการจรวดหลักอย่าง Electron เองก็มีความเสี่ยงด้านความเชื่อถือ – กรณีความล้มเหลวในการปล่อย Electron เมื่อเดือนกันยายน 2023 ที่ยุติสถิติสำเร็จ 19 ครั้งรวดนั้นแสดงให้เห็นว่าความผิดพลาดสามารถเกิดขึ้นได้เสมอ ส่งผลให้หุ้นตกทันที ~10% ภายในวัน และบริษัทต้องหยุดปล่อยจรวดชั่วคราวเพื่อสอบสวนสาเหตุ ดังนั้น หากเกิดอุบัติเหตุหรือปัญหาซ้ำในอนาคต ไม่ว่าจะกับ Electron หรือ Neutron ย่อมส่งผลลบโดยตรงต่อราคาหุ้นและชื่อเสียงบริษัท

- ต้นทุนการพัฒนาและการลงทุนสูง: Rocket Lab ยังอยู่ในช่วง ลงทุนอย่างหนัก ทั้งในการขยายขีดความสามารถการผลิต (สร้างโรงงาน, จ้างบุคลากร) และในการวิจัยพัฒนาจรวด/เทคโนโลยีใหม่ บริษัทมีค่าใช้จ่าย R&D เพิ่มขึ้นต่อเนื่อง เช่น ในไตรมาสล่าสุดค่าใช้จ่าย R&D เพิ่มขึ้นมากเพราะเตรียมการผลิต Neutron แม้บริษัทจะมีเงินทุนรองรับ แต่การเผาเงินสดจำนวนมากต่อไตรมาสเป็นภาระที่ต้องจับตา หากต้นทุนบานปลายเกินแผนหรือใช้เวลาคืนทุนยาวนานกว่าคาด อาจทำให้สถานะการเงินตึงตัวและต้องระดมทุนเพิ่ม ส่งผลให้ผู้ถือหุ้นปัจจุบันถูก dilute ได้ อีกทั้งในสภาพแวดล้อมดอกเบี้ยขาขึ้นเช่นปัจจุบัน การระดมทุนเพิ่ม (ผ่านการกู้ยืมหรือออกหุ้นกู้) จะมีต้นทุนสูงกว่าสมัยดอกเบี้ยต่ำ นับเป็นความเสี่ยงในเชิงการเงินที่ต้องพิจารณา

- ภาวะตลาดทุนและเศรษฐกิจ: หุ้นเติบโตสูงอย่าง Rocket Lab อาจผันผวนตามสภาวะตลาดเงินตลาดทุนทั่วไป หากตลาดมีความกังวลเรื่องเศรษฐกิจถดถอย หรือนโยบายการเงินตึงตัว หุ้นที่ยังไม่มีกำไรอย่าง RKLB มักจะถูกเทขายแรงกว่าหุ้นพื้นฐานแข็งแรง อีกทั้ง ธุรกิจอวกาศก็พึ่งพางบประมาณการลงทุนของลูกค้าเป็นอย่างมาก หากเกิดภาวะเศรษฐกิจตกต่ำ ลูกค้าทั้งภาครัฐและเอกชนอาจชะลอโครงการส่งดาวเทียมออกไป (เพื่อลดค่าใช้จ่าย) ย่อมกระทบต่อจำนวนดีลใหม่ของ Rocket Lab นอกจากนี้การที่บริษัทต้องลงทุนล่วงหน้าสูง หมายความว่า กระแสเงินสดอิสระ (Free Cash Flow) ยังติดลบ – Rocket Lab มี FCF ติดลบ ~$177 ล้านดอลลาร์ต่อปี (ข้อมูลช่วงมี.ค. 2025) หากตลาดทุนไม่เอื้ออำนวย การขาดทุนและกระแสเงินสดติดลบเป็นเวลานานอาจกดดันราคาหุ้นลง

- ความเสี่ยงด้านปฏิบัติการและซัพพลายเชน: การผลิตจรวดและดาวเทียมต้องพึ่งพาห่วงโซ่อุปทานระดับโลก เช่น วัสดุเฉพาะทาง ชิปอิเล็กทรอนิกส์ เป็นต้น หากเกิดปัญหาซัพพลายเชนติดขัด เช่น วัตถุดิบขาดตลาด ชิ้นส่วนล่าช้า ย่อมส่งผลให้การผลิต Electron/Neutron ล่าช้าตามไปด้วย อีกทั้งการขยายกำลังการผลิตอย่างรวดเร็วอาจเจอคอขวดเรื่องแรงงานทักษะสูง Rocket Lab เองก็ระบุว่า ปัจจัยด้านซัพพลายเชนและทรัพยากรการผลิตเป็นความท้าทายที่ต้องบริหารจัดการให้ดี เพื่อให้แผนการส่งมอบงานตรงเวลา นอกจากนี้ยังมีความเสี่ยงด้านกฎระเบียบและภูมิรัฐศาสตร์ เช่น การได้รับอนุมัติการส่งดาวเทียมจากหน่วยงานกำกับดูแล การแข่งขันด้านเทคโนโลยีระหว่างประเทศ ซึ่งหากมีข้อจำกัดเพิ่มขึ้นก็อาจเป็นอุปสรรคต่อการดำเนินงานของบริษัทได้ (แม้ปัจจุบันยังไม่มีกรณีชัดเจน แต่เป็นปัจจัยที่ไม่ควรมองข้าม)

- มูลค่าหุ้นและความคาดหวังของนักลงทุน: ดังที่กล่าวในส่วนของความคิดเห็นนักวิเคราะห์ หุ้น RKLB ได้ขึ้นมาสูงมากจน valuation ตึงตัว การเติบโตที่ตลาดคาดหวังอาจสะท้อนในราคาหุ้นไปมากแล้ว ดังนั้นหากบริษัทดำเนินงานต่ำกว่าความคาดหวังเพียงเล็กน้อย ก็อาจถูกลงโทษรุนแรง ราคาหุ้นมีโอกาสผันผวนสูง ยิ่งในช่วงประกาศผลประกอบการรายไตรมาส หากตัวเลขรายได้หรือกำไรพลาดเป้าตลาด (earnings miss) ก็เคยส่งผลให้หุ้นผันผวนทันที เช่น กรณี Q2/2025 ที่กำไรต่อหุ้นขาดทุน $0.13 แย่กว่าที่คาด (-$0.09) ถึง ~18% ทำให้หุ้นมีแรงขายระยะสั้น แม้ว่ารายได้จะออกมาดีกว่าคาดก็ตาม ฉะนั้นนักลงทุนควรเตรียมรับความผันผวนและลงทุนด้วยมุมมองระยะยาว

สรุปความเสี่ยง: Rocket Lab เผชิญกับทั้งปัจจัยเสี่ยงภายในและภายนอก ไม่ว่าจะเป็นการแข่งขันในอุตสาหกรรม, ความสำเร็จของโครงการใหม่, การบริหารต้นทุนและการเงิน, รวมถึงสภาวะแวดล้อมเศรษฐกิจตลาดทุน อย่างไรก็ดี บริษัทได้แสดงให้เห็นถึง ความสามารถในการบริหารความเสี่ยงบางด้านได้ดี เช่น ผ่านพ้นกรณีจรวดล้มเหลว 1 ครั้งโดยกลับมาปล่อยได้อย่างรวดเร็ว และยังคงได้รับความเชื่อมั่นจากลูกค้ารายใหญ่ นอกจากนี้การที่ Rocket Lab มีธุรกิจที่หลากหลาย (ทั้ง Launch และ Space Systems) ก็ช่วยกระจายความเสี่ยงระดับหนึ่ง (หากตลาดปล่อยดาวเทียมสะดุด ก็ยังมีรายได้จากการผลิตชิ้นส่วนดาวเทียมรองรับ) แต่โดยรวมแล้วผู้ลงทุนควร ติดตามพัฒนาการเชิงเทคนิคและการเงินของบริษัทอย่างใกล้ชิด ในช่วง 1-2 ปีข้างหน้า เพราะจะเป็นช่วงชี้ขาดว่าบริษัทจะสามารถก้าวข้ามจากการเป็นหุ้นธีมอนาคต (เน้นการเล่าเรื่องการเติบโต) ไปสู่การพิสูจน์ตนด้วยผลกำไรจริงตามที่คาดหวังไว้หรือไม่ ซึ่งผลลัพธ์นั้นย่อมส่งผลโดยตรงต่อราคาหุ้น RKLB ในระยะยาว

อ้างอิงแหล่งข้อมูล: รายงานนี้อ้างอิงข้อมูลจากแหล่งข่าวการเงินและบทวิเคราะห์ที่เชื่อถือได้ เช่น Yahoo Finance, Simply Wall St, Benzinga, Motley Fool และแถลงการณ์ของ Rocket Lab โดยมีการระบุแหล่งที่มาของข้อมูลไว้ในรูปแบบเอกสารอ้างอิงตลอดทั้งรายงาน เพื่อความโปร่งใสและตรวจสอบได้ เป็นต้น.